随着区块链技术的不断发展,数字货币的普及,钱包的类型也在日渐丰富。共管钱包作为一种新兴的数字资产管理工具,因其独特的安全性和灵活性,越来越受到用户的关注。本文将为大家介绍共管钱包的定义、如何运营其功能、目前市场上流行的共管钱包有哪些,以及一些常见问题的详细解答。

什么是共管钱包?

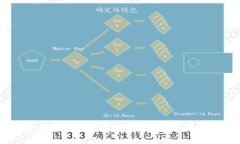

共管钱包(Multisignature Wallet)是区块链领域的一种数字钱包,它需要多个私钥进行签名才能完成交易。与传统钱包不同,单一的私钥可以单独控制资产,而共管钱包则设定多个特定的公钥和私钥,只有在达到一定的签名数量时,才能对外进行交易。这种机制有效地提升了资产的安全性,适合需要多人共同管理资产的场合。

以企业或组织形式进行数字资产管理时,单一管理者存在审批速度慢及管理风险的潜在问题。共管钱包可以通过设定不同的参与者,要求进行多次签名,提高资金流动控制的透明度,减少不正当使用资金的风险。

共管钱包的功能与优势

共管钱包的功能和传统钱包相比,其独特优势主要体现在以下几个方面:

- 安全性高:由于需要多个签名才能完成交易,黑客或单个成员无法随意转移资金,提高了安全系数。

- 透明性:所有交易都需要经过多人审阅和批准,减少了管理上的不透明性。

- 灵活性:共管钱包可以根据需求灵活设定所需签名数量,方便不同规模和组织结构下的资产管理。

- 防止失误:由于需要多个签名,即使某个成员因操作失误误导了其他成员,也不可能单独造成资产丢失。

热门共管钱包选项

市场上出现了许多值得关注的共管钱包,以下是一些比较流行的选项:

- Gnosis Safe:Gnosis Safe 是一种以太坊上的多签钱包,支持ERC20代币,是目前市场上最受欢迎的共管钱包之一。用户可以设置自定义的授权规则,并轻松管理多个地址。

- BitGo:BitGo 提供企业级别的多重签名钱包解决方案,其特色在于集成高安全性的存储和保险,广受企业使用。

- Ledger Vault:作为一个硬件钱包和共管钱包的结合体,Ledger Vault 提供了一种企业级安全解决方案,可以满足对资产管理高安全性需求的场合。

- Copay:由 BitPay 开发的 Copay是一种基于 Bitcoin 的共管钱包,可以通过比特币进行多用户管理,适合家庭和小型企业使用。

- Trust Wallet:Trust Wallet虽然以单用户钱包闻名,但它的版本也加入了共管功能,允许用户通过不同的公钥进行资产的共同管理。

常见问题解答

1. 共管钱包如何设置最优安全策略?

设置共管钱包的安全策略时,需要考虑多方面的因素。首先,应该确定参与者的数量及其各自的权限。一种常见的配置是 M-of-N 策略,比如 2-of-3 表示从三个参与者中至少需要两个签字才能完成交易。这样的设计令钱包在多人管理的情况下,资产依然拥有较高的安全性。

其次,考虑参与角色的属性也是至关重要的。参与者各自负责不同职能,例如监督、审核和签名等,以此形成相互制约,避免个别用户独断专行并造成功能失效。此外,建议实施两个层次的身份验证机制,例如设置短信验证等,以强化安全保障。

另外,定期审计是不可或缺的一步。对于共管钱包的使用情况需要定期审核,通过数据分析与使用习惯的调整,能及时发现潜在风险和问题,有效降低资产丢失的可能性。

2. 共管钱包适合哪些使用场景?

共管钱包的应用场景非常广泛,但主要适用于需要多人管理资产的情况,其中包括:

- 企业管理:企业经常需要管理一笔巨额资金,用于项目投资、薪资发放等。在这种情况下,企业可以通过共管钱包来确保资金的合理使用和严格监控。

- 家族共享:家族成员们可能希望共同管理一些资产(如遗产或者传承资金),可以使用共管钱包来确保各个家庭成员的权益。

- 投资团体:许多用户在数字货币投资过程中会组成团体,共同投资才能分担风险,利用共管钱包可以有效地实现资金的共同管理。

- 慈善组织:慈善机构使用共管钱包能确保多个管理者共同批准资金的使用,保证捐款的透明度和安全性。

- 社区项目:一些去中心化的社区项目需要一个能管理社区财务的安全方案,使用共管钱包可确保所有相关方拥有合理的发言权。

3. 是否所有钱包都支持共管功能?

并不是所有电子钱包都支持共管功能。诸如一般的单一用户钱包(如某些简单的钱包App)往往只提供单一的私钥管理模式,无法进行多重签名。真正支持共管功能的钱包通常需要用户设置一定的参数,进行M-of-N的机制设计,或者能够支持智能合约的一类钱包(如以太坊的多签合约)。

当选择共管钱包时,用户需仔细查看各类钱包的官方说明文件,确认其支持的特性和具体的操作流程。大多数专为管理资产设计的生态系统通常内建了共管钱包的功能。需要说明的是,用户在使用共管钱包的过程中,还需认真阅读相关操作指导,以确保存取资产的安全和顺畅。

4. 共管钱包的缺点和风险是什么?

尽管共管钱包在安全性和透明性上拥有许多优势,但仍存在一些缺点和潜在风险:

- 交易延误:由于需要多个签名,完成一项交易的时间会延长,可能对急需资金周转的用户造成不便。

- 复杂性高:相较于传统钱包,共管钱包的设置和管理流程相对复杂,用户需要较高的技术门槛来确保操作准确无误。

- 失误风险:一旦参与者忘记了私钥或者失去对设备的控制,有可能导致资金被锁定,造成无法访问。

- 内部不和谐:在多人共同管理的情况下,个别管辖权较大的参与者可能会产生权力斗争,降低管理的效率甚至导致决策失误。

- 资金池风险:在共管钱包中,所有资产都是集中存储的,若出现钱包的漏洞或安全性问题,整体资金安全性会大幅降低。

尽管共有钱包存在着这些缺点和风险,但配合合理的管理和合约设计,仍然可以最大程度降低风险。

5. 如何选择合适的共管钱包?

选择合适的共管钱包应根据以下几个方向来考虑:

- 安全性:优先考虑提供较高安全性和多重验证风险管理措施的钱包。查看是否有保险保障和数据备份功能,最大限度保护资产安全。

- 易于使用:选择界面友好、易于操作的钱包,特别是团队成员的技术水平可能参差不齐,需要确保每个人都能毫无障碍地管理资产。

- 功能完备:查看钱包是否具备跨链支持、资产管理统计等其他功能,以便可以进行多种链条或资产的配置与管理。

- 用户评价:了解其他用户对该钱包的使用反馈,尤其是安全性、客服响应速度、操作流程等方面的评价,确保所选钱包得到市场认可。

- 费用结构:不同的钱包在交易、管理费用上可能存在差异,选择费用较为合理的一款,从而不会增加额外的资金压力。

总之,选择合适的共管钱包需要根据资金管理需求、团队规模、参与者技能等多方面因素综合考虑,以确保实现透明化、合规化的资产管理。

总之,区块链共管钱包为资产管理提供了一种安全、可靠、灵活的方案,适合多种场景的应用。用户须在选择和使用的过程中提高安全意识,保护自身的数字资产。希望本篇文章能够帮助您更好地了解和应用共管钱包的相关知识。

leave a reply